OBJETIVO

Adequar o sistema a Instrução Normativa N° 1234 de 11 de janeiro de 2012, que estabelece a retenção de IRRF e das contribuições PIS, COFINS e CSLL sobre fornecimento de bens ou prestação de serviços para órgãos da administração pública federal direta, autarquias, fundações, empresas públicas federais, sociedades de economia mista e demais entidades das quais a União, direta ou indiretamente, detenha a maioria do capital social sujeito a voto.

UTILIZAÇÃO

...

Imagem 1. Alterar o campo Órgão Publico para "SIM", quando aplicável.

...

Imagem 2. Alterar os campos Retenções IRRF e PIS/COFINS/CSLL para "SIM"

...

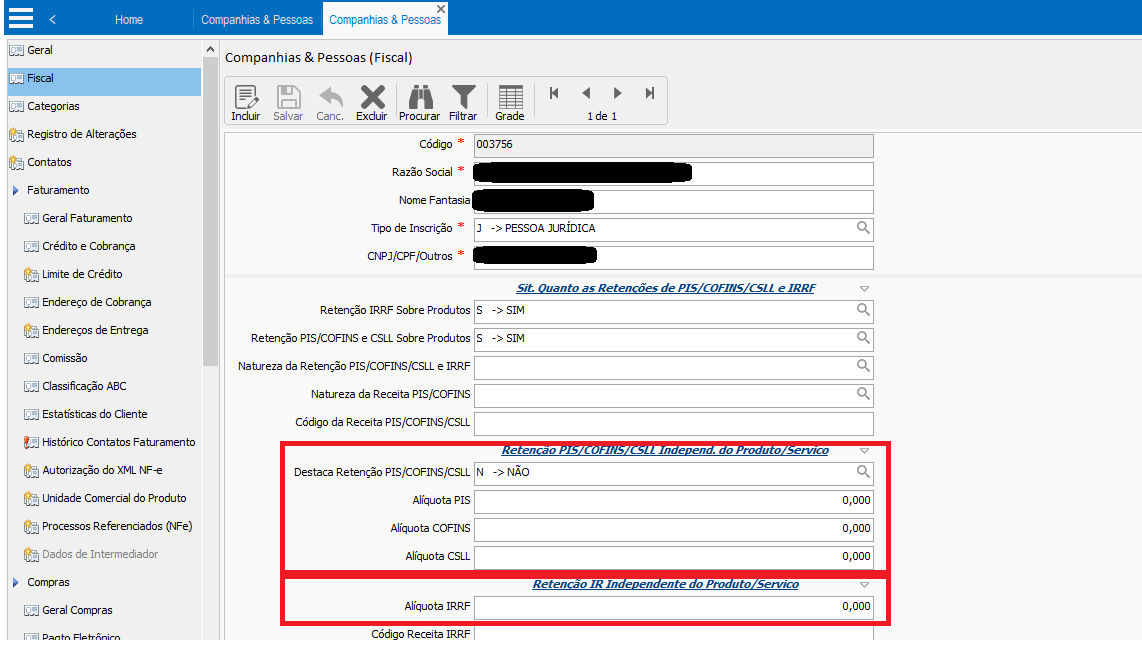

Imagem 3. Informar se as alíquotas serão fixas, independente do produto ou do serviço.

Imagem 4. No caso em que as alíquotas serão individualizadas por produto ou serviço, os valores deverão ser preenchidos.

- Calcular pedido na tela Vendas/Outras Saídas. Após o calculo realizado, será possível identificar o campo "Valor IRRF Org. Publico" na aba Financeiro da tela Vendas/Outras Saídas. Se aplicável, o campo estará preenchido com a Retenção aplicável para órgãos públicos. Caso contrario, o valor demonstrado será zerado.

- A seção "Totais", com o resumo dos valores da operação, também irá apresentar as mesmas informações.

...

Imagem 5. Os impostos calculados poderão ser observados a direita, na seção Totais e na aba Financeiro.

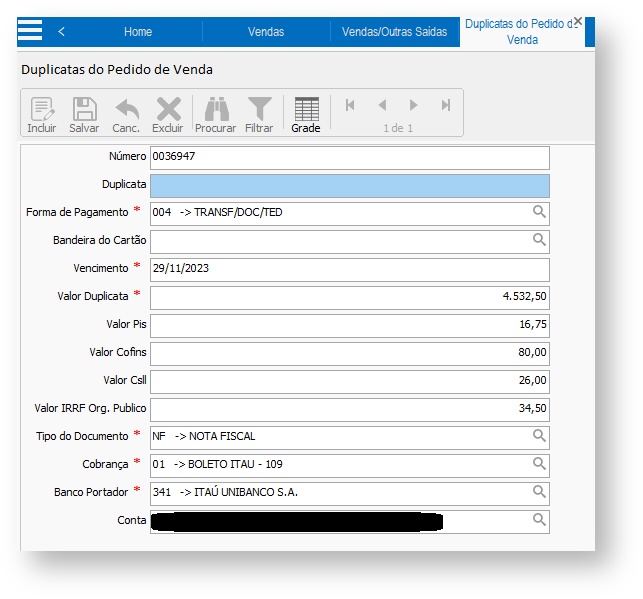

Imagem 6. Tela Duplicata do Pedido de Venda exibindo os valores calculados.

- Os reflexos no Contas a Receber poderão ser observados na reformulada aba "Outros Valores". Os campos apresentados destacam os valores dos impostos, especialmente IRRF, situação na qual tanto o valor integral calculado originalmente, quanto o valor remanescente, o qual é subtraído total ou parcialmente na ocasião da baixa do titulo.

...

Imagem 7. Aba Outros Valores do Contas a Receber reformulada, mostrando os valores das retenções de maneira mais destacada.

...

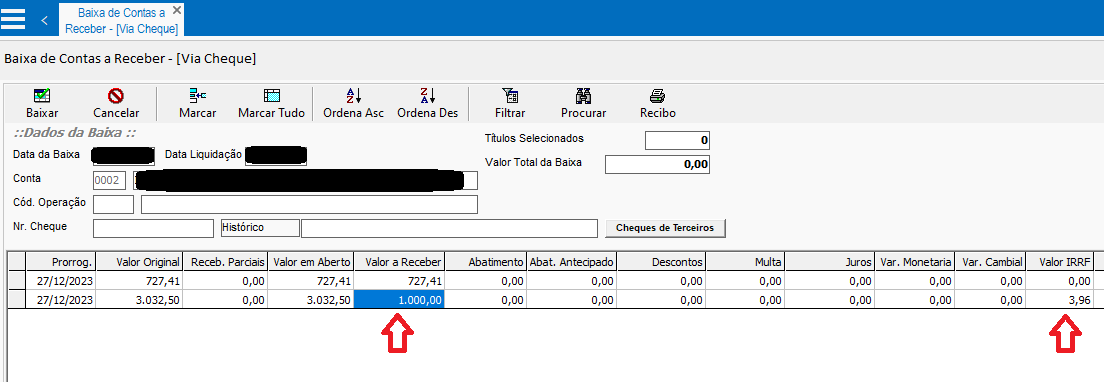

Imagem 8. Baixa no Contas a Receber com o Valor a Receber integral.

Imagem 9. Baixa no Contas a Receber com o Valor IRRF baixado proporcionalmente ao Valor a Receber.